Prédios urbanos construídos, ampliados, melhorados ou adquiridos a título oneroso, destinados a habitação

1 - Ficam isentos de imposto municipal sobre imóveis, nos termos da tabela a que se refere o n.º 5, os prédios ou parte de prédios urbanos habitacionais construídos, ampliados, melhorados ou adquiridos a título oneroso, destinados à habitação própria e permanente do sujeito passivo ou do seu agregado familiar, e que sejam efectivamente afectos a tal fim, no prazo de seis meses após a aquisição ou a conclusão da construção, da ampliação ou dos melhoramentos, salvo por motivo não imputável ao beneficiário, devendo o pedido de isenção ser apresentado pelos sujeitos passivos até ao termo dos 60 dias subsequentes àquele prazo.

2 - A isenção a que se refere o número anterior abrange os arrumos, despensas e garagens, ainda que fisicamente separados, mas integrando o mesmo edifício ou conjunto habitacional, desde que utilizados exclusivamente pelo proprietário, inquilino ou seu agregado familiar, como complemento da habitação isenta.

3 - Ficam igualmente isentos, nos termos da tabela a que se refere o n.º 5, os prédios ou parte de prédios construídos de novo, ampliados, melhorados ou adquiridos a título oneroso, quando se trate da primeira transmissão, na parte destinada a arrendamento para habitação, desde que reunidas as condições referidas na parte final do n.º 1, iniciando-se o período de isenção a partir da data da celebração do primeiro contrato de arrendamento.

4 - Tratando-se de prédios ampliados ou melhorados nos casos previstos nos n.os 1 e 3, a isenção aproveita apenas ao valor patrimonial tributário correspondente ao acréscimo resultante das ampliações ou melhoramentos efectuados, tendo em conta, para a determinação dos respectivos limite e período de isenção, a totalidade do valor patrimonial tributário do prédio após o aumento derivado de tais ampliações ou melhoramentos.

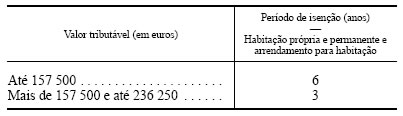

5 - Para efeitos do disposto nos n.os 1 e 3, o período de isenção a conceder é determinado em conformidade com a seguinte tabela:

6 - Nos casos previstos neste artigo, a isenção é reconhecida pelo chefe de finanças da área da situação do prédio, em requerimento devidamente documentado.

7 - Se o pedido for apresentado para além do prazo, ou se a afectação a residência própria e permanente do sujeito passivo ou do seu agregado familiar ocorrer após o decurso do prazo, a isenção inicia-se a partir do ano imediato, inclusive, ao da verificação de tais pressupostos, cessando, todavia, no ano em que findaria se a afectação se tivesse verificado nos seis meses imediatos ao da conclusão da construção, ampliação, melhoramentos ou aquisição a título oneroso.

8 - Os benefícios fiscais a que se refere este artigo cessam logo que deixem de verificar-se os pressupostos que os determinaram, devendo os proprietários, usufrutuários ou superficiários dar cumprimento ao disposto no n.º 1 do artigo 13.º do Código do Imposto Municipal sobre Imóveis.

9 - Para efeitos do disposto no presente artigo, considera-se ter havido afectação dos prédios ou partes de prédios à habitação própria e permanente do sujeito passivo ou do seu agregado familiar se aí se fixar o respectivo domicílio fiscal.

10 - O disposto nos n.os 1 e 3 não é aplicável quando os prédios ou parte de prédios tiverem sido construídos de novo, ampliados, melhorados ou adquiridos a título oneroso por entidades que tenham o domicílio em países, territórios ou regiões sujeitos a um regime fiscal claramente mais favorável, constantes de lista aprovada por portaria do Ministro das Finanças, excepto se o valor anual da renda contratada for igual ou superior ao montante correspondente a um 1/15 do valor patrimonial tributário do prédio arrendado.

11 - A isenção prevista nos n.os 1 e 2 só pode ser reconhecida duas vezes ao mesmo sujeito passivo ou agregado familiar.

12 - A isenção prevista no n.º 3 pode ser reconhecida ao mesmo sujeito passivo por cada prédio ou fracção autónoma destinada ao fim nele prevista.

13 - Podem beneficiar da isenção prevista neste artigo os emigrantes, na definição que lhes é dada pelo artigo 3.º do Decreto-Lei n.º 323/95, de 29 de Novembro, desde que verificados os condicionalismos previstos, salvo quanto ao prazo para a respectiva afectação do imóvel a sua habitação própria e permanente ou do respectivo agregado familiar.

(Corresponde ao artigo 42.º, na redacção do EBF que se encontrava em vigor previamente à republicação do mesmo pelo Decreto-Lei n.º 108/2008, de 26/06)