Regime Fiscal de Apoio ao Investimento realizado em 2009 (RFAI 2009) (*) (Lei n.º 10/2009, de 10 de Março)

...

Artigo 13.º

Regime fiscal de apoio ao investimento realizado em 2009 É aprovado o regime fiscal de apoio ao investimento realizado em 2009 (RFAI 2009), que faz parte integrante da presente lei e que consta dos seguintes artigos: «Artigo 1.º

Objecto É criado um sistema específico de incentivos fiscais ao investimento realizado em 2009 em determinados sectores de actividade, designado por regime fiscal de apoio ao investimento realizado em 2009, adiante abreviadamente referido por RFAI 2009, respeitando o Regulamento (CE) n.º 800/2008, da Comissão, de 6 de Agosto, que declara certas categorias de auxílios compatíveis com o mercado comum, em aplicação dos artigos 87.º e 88.º do Tratado ('Regulamento geral de isenção por categoria'). Artigo 2.º

Âmbito de aplicação e definições 1 - O RFAI 2009 é aplicável aos sujeitos passivos de IRC que exerçam, a título principal, uma actividade: a) Nos sectores agrícola, florestal, agro-industrial, energético e turístico e ainda da indústria extractiva ou transformadora, com excepção dos sectores siderúrgico, da construção naval e das fibras sintéticas, tal como definidos no artigo 2.º do Regulamento (CE) n.º 800/2008, da Comissão, de 6 de Agosto; b) No âmbito das redes de banda larga de nova geração. 2 - Para efeitos do presente regime, consideram-se como relevantes os seguintes investimentos desde que afectos à exploração da empresa: a) Investimento em activo imobilizado corpóreo, adquirido em estado de novo, com excepção de: i) Terrenos, salvo no caso de se destinarem à exploração de concessões mineiras, águas minerais naturais e de nascente, pedreiras, barreiros e areeiros em projectos de indústria extractiva; ii) Construção, aquisição, reparação e ampliação de quaisquer edifícios, salvo se forem instalações fabris ou afectos a actividades administrativas; iii) Viaturas ligeiras de passageiros ou mistas; iv) Mobiliário e artigos de conforto ou decoração, salvo equipamento hoteleiro afecto a exploração turística; v) Equipamentos sociais, com excepção daqueles que a empresa seja obrigada a ter por determinação legal; vi) Outros bens de investimento que não estejam directa e imprescindivelmente associados à actividade produtiva exercida pela empresa; b) Investimento em activo imobilizado incorpóreo, constituído por despesas com transferência de tecnologia, nomeadamente através da aquisição de direitos de patentes, licenças, 'saber-fazer' ou conhecimentos técnicos não protegidos por patente. 3 - Podem beneficiar dos incentivos fiscais previstos no presente regime os sujeitos passivos de IRC que preencham cumulativamente as seguintes condições: a) Disponham de contabilidade regularmente organizada, de acordo com a normalização contabilística e outras disposições legais em vigor para o respectivo sector de actividade; b) O seu lucro tributável não seja determinado por métodos indirectos; c) Mantenham na empresa e na região durante um período mínimo de cinco anos os bens objecto do investimento; d) Não sejam devedores ao Estado e à segurança social de quaisquer contribuições, impostos ou quotizações ou tenham o pagamento dos seus débitos devidamente assegurado; e) Não sejam consideradas empresas em dificuldade nos termos da comunicação da Comissão - orientações comunitárias relativas aos auxílios estatais de emergência e à reestruturação a empresas em dificuldade, publicada no Jornal Oficial da União Europeia, n.º C 244, de 1 de Outubro de 2004; f) Efectuem investimento relevante que proporcione a criação de postos de trabalho e a sua manutenção até ao final do período de dedução constante dos n.os 2 e 3 do artigo 3.º 4 - No caso de sujeitos passivos de IRC que não se enquadrem na categoria das micro, pequenas e médias empresas, tal como definida no anexo i do Regulamento (CE) n.º 800/2008, da Comissão, de 6 de Agosto, as despesas de investimento a que se refere a alínea b) do n.º 2 não podem exceder 50 % dos investimentos relevantes. 5 - Considera-se investimento realizado em 2009 o correspondente às adições, verificadas nesse exercício, de imobilizações corpóreas e bem assim o que, tendo a natureza de activo corpóreo e não dizendo respeito a adiantamentos, se traduza em adições às imobilizações em curso. 6 - Para efeitos do número anterior, não se consideram as adições de imobilizações corpóreas que resultem de transferências de imobilizado em curso transitado de exercícios anteriores, excepto se forem adiantamentos. Artigo 3.º

Incentivos fiscais 1 - Aos sujeitos passivos de IRC residentes em território português ou que aí possuam estabelecimento estável, que exerçam a título principal uma actividade de natureza comercial, industrial ou agrícola abrangida pelo n.º 1 do artigo anterior que efectuem, em 2009, investimentos considerados relevantes, são concedidos os seguintes benefícios fiscais: a) Dedução à colecta de IRC, e até à concorrência de 25 % da mesma, das seguintes importâncias, para investimentos realizados em regiões elegíveis para apoio no âmbito dos incentivos com finalidade regional: i) 20 % do investimento relevante, relativamente ao investimento até ao montante de (euro) 5 000 000; ii) 10 % do investimento relevante, relativamente ao investimento de valor superior a (euro) 5 000 000; b) Isenção de imposto municipal sobre imóveis, por um período até cinco anos, relativamente aos prédios da sua propriedade que constituam investimento relevante; c) Isenção de imposto municipal sobre as transmissões onerosas de imóveis relativamente às aquisições de prédios que constituam investimento relevante; d) Isenção de imposto do selo relativamente às aquisições de prédios que constituam investimento relevante. 2 - A dedução a que se refere a alínea a) do número anterior é efectuada na liquidação respeitante ao período de tributação que se inicie em 2009. 3 - Quando a dedução referida no número anterior não possa ser efectuada integralmente por insuficiência de colecta, a importância ainda não deduzida pode sê-lo, nas mesmas condições, nas liquidações dos quatro exercícios seguintes. 4 - Para efeitos do disposto nas alíneas b) e c) do n.º 1, as isenções aí previstas são condicionadas ao reconhecimento, pela competente assembleia municipal, do interesse do investimento para a região. 5 - O montante global dos incentivos fiscais concedidos nos termos dos números anteriores não pode exceder o valor que resultar da aplicação dos limites máximos aplicáveis ao investimento com finalidade regional para o período de 2007-2013, em vigor na região na qual o investimento seja efectuado, constantes do artigo 7.º Artigo 4.º

Obrigações acessórias 1 - A dedução prevista na alínea a) do n.º 1 do artigo anterior é justificada por documento a integrar o processo de documentação fiscal a que se refere o artigo 121.º do Código do IRC, que identifique discriminadamente os investimentos relevantes, o respectivo montante e outros elementos considerados relevantes. 2 - Do processo de documentação fiscal relativo ao exercício da dedução deve ainda constar documento que evidencie o cálculo do benefício fiscal, bem como documento comprovativo de que se encontra preenchida a condição referida na alínea d) do n.º 3 do artigo 2.º, com referência ao mês anterior ao da entrega da declaração periódica de rendimentos. 3 - A contabilidade dos sujeitos passivos de IRC beneficiários do regime previsto na presente lei deve evidenciar o imposto que deixe de ser pago em resultado da dedução a que se refere o artigo anterior, mediante menção do valor correspondente no anexo ao balanço e à demonstração de resultados relativa ao exercício em que se efectua a dedução. Artigo 5.º

Incumprimento No caso de incumprimento do disposto na alínea c) do n.º 3 do artigo 2.º, é adicionado ao IRC relativo ao exercício em que o sujeito passivo alienou os bens objecto do investimento o imposto que deixou de ser liquidado em virtude do presente regime, acrescido dos correspondentes juros compensatórios majorados em 5 pontos percentuais. Artigo 6.º

Exclusividade dos incentivos fiscais Os incentivos fiscais previstos na presente lei não são cumuláveis, relativamente ao mesmo investimento, com quaisquer outros benefícios fiscais da mesma natureza previstos noutros diplomas legais. Artigo 7.º

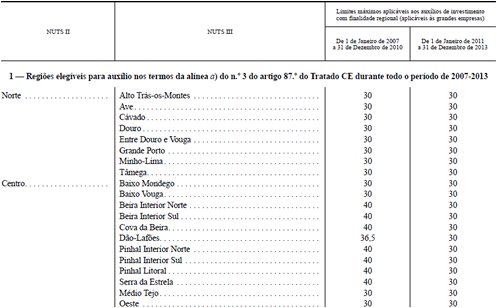

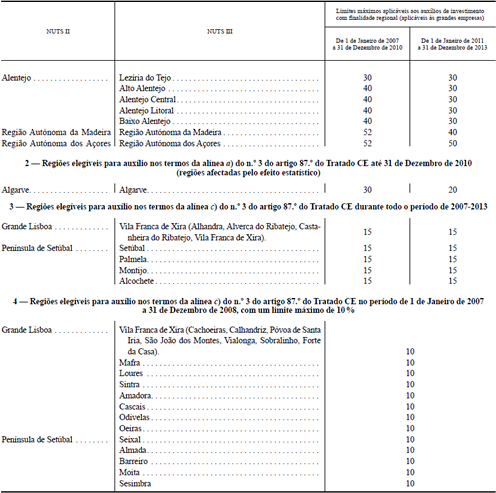

Limites máximos aplicáveis aos auxílios ao investimento com finalidade regional 1 - Em conformidade com o mapa nacional dos auxílios estatais com finalidade regional para o período de 1 de Janeiro de 2007 a 31 de Dezembro de 2013, aprovado pela Comissão Europeia em 7 de Julho de 2007, os limites máximos aplicáveis aos benefícios fiscais concedidos no âmbito do RFAI 2009 são os seguintes:

2 - Os limites previstos no número anterior são majorados em 10 pontos percentuais para as médias empresas e em 20 pontos percentuais para as pequenas empresas tal como definidas na recomendação da Comissão, de 6 de Maio de 2003, relativa à definição de micro, pequenas e médias empresas, publicada no Jornal Oficial da União Europeia, n.º L 124, de 20 de Maio de 2003. 3 - No caso de grandes projectos de investimento cujas despesas elegíveis excedam 50 milhões de euros, os limites previstos no n.º 1 estão sujeitos ao ajustamento estabelecido no n.º 67 das orientações relativas aos auxílios estatais com finalidade regional para o período de 2007-2013, publicadas no Jornal Oficial da União Europeia, n.º C 54, de 4 de Março de 2006.» |